Σε εξειδικευμένες εταιρείες η διαχείριση προβληματικών δανείων

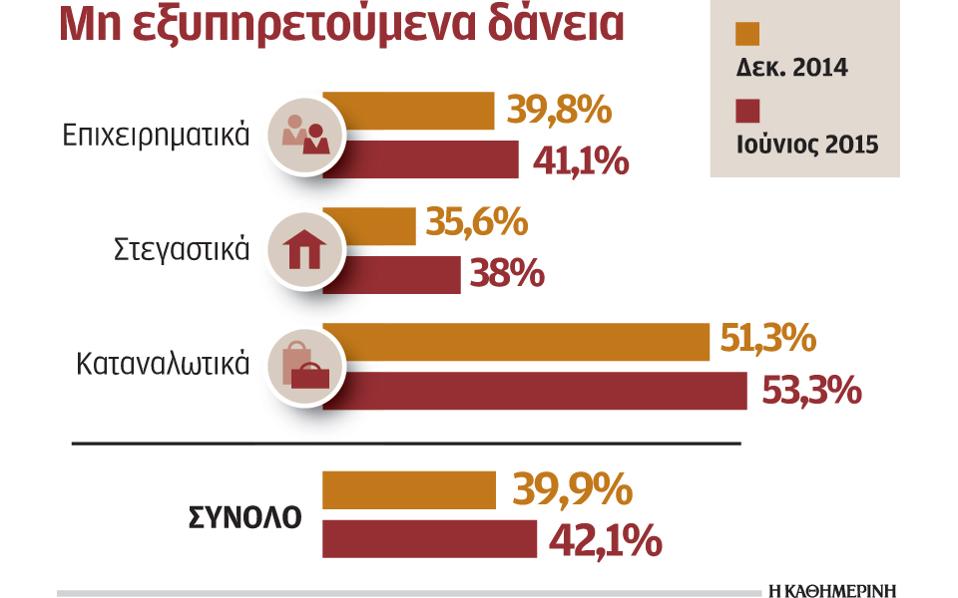

Τη δραστηριοποίηση εξειδικευμένων εταιρειών που είτε θα κατέχουν είτε απλώς θα διαχειρίζονται προβληματικά δάνεια προαναγγέλλει η ΤτΕ ως μία από τις πρωτοβουλίες που θα αναληφθούν το προσεχές διάστημα για τη διαχείριση των «κόκκινων» δανείων. Το νέο πλαίσιο για τον τρόπο λειτουργίας τους θα θεσμοθετηθεί εντός του προσεχούς διμήνου και αποτελεί μία μόνο από τον μακρύ κατάλογο των πρωτοβουλιών που θα ακολουθήσουν το επόμενο διάστημα, προκειμένου να αντιμετωπιστεί το πρόβλημα των μη εξυπηρετούμενων δανείων, που εκτινάχθηκαν τον Ιούνιο στο 41,1% του δανειακού χαρτοφυλακίου των τραπεζών, από 39,8% στα τέλη του 2014.

Η ΤτΕ σημειώνει ότι η δημιουργία μιας δευτερογενούς αγοράς μη εξυπηρετούμενων δανείων θα βοηθούσε, εκτός από τη βελτίωση της ποιότητας των χαρτοφυλακίων των τραπεζών, και στην ανάκτηση πόρων μέσω της πώλησης υφιστάμενων απαιτήσεων, προσεκλύοντας παράλληλα επενδυτές που θα μπορούσαν να παράσχουν στήριξη στην αναδιάρθρωση επιχειρήσεων. Με τον τρόπο αυτό θα αναπτυχθούν εναλλακτικές μορφές χρηματοδότησης των επιχειρήσεων πέραν των τραπεζών. Με δεδομένο ότι η εισπραξιμότητα ενός δανείου μειώνεται δραματικά όταν χρονίζουν οι δυσκολίες στην εξυπηρέτησή του, η ΤτΕ συστήνει τη μεταβίβαση δανείων σε εταιρείες εξειδικευμένες στη διαχείριση, έτσι ώστε να αντιμετωπιστούν οι καθυστερήσεις από το αρχικό στάδιο και να αποφευχθεί η δημιουργία νέας γενιάς «κόκκινων» δανείων. Περιγράφοντας τα επόμενα βήματα που θα πρέπει να γίνουν για την αντιμετώπιση του εκρηκτικού προβλήματος των μη εξυπηρετούμενων δανείων, η ΤτΕ υπογραμμίζει ότι η δραστηριότητα των εταιρειών αυτών θα υπόκειται σε κανόνες για την προστασία του καταναλωτή, αλλά και σε αυστηρές ποινές που θα προβλέπουν και την ανάκληση της άδειάς τους, σε περίπτωση που διαπιστωθεί παράβαση των κανόνων λειτουργίας τους. Στις προτάσεις της ΤτΕ περιλαμβάνεται επίσης:

• Η σύσταση ειδικού τύπου δικαστηρίων και η εκπαίδευση δικαστικών λειτουργών σε θέματα αφερεγγυότητας για την εκδίκαση σε καθημερινή βάση παρόμοιων υποθέσεων.

• Η αύξηση των κινήτρων για την προσφυγή σε εξωδικαστικούς διακανονισμούς και η άμεση ανάπτυξη των συμβούλων αφερεγγυότητας.

• Η σύσταση ενός φορέα πιστοληπτικής αξιολόγησης, ο οποίος θα συγκεντρώνει στοιχεία οικονομικής συμπεριφοράς και θα παρέχει στις τράπεζες υπηρεσίες πιστοληπτικής αξιολόγησης υποψηφίων δανειοληπτών.

• Η δημιουργία του περιουσιολογίου σε συνδυασμό με μια ανεξάρτητη υπηρεσία πίστης και πλούτου για την καταγραφή της περιουσιακής κατάστασης των δανειοληπτών και την εκτίμηση της πραγματικής δυνατότητάς τους να εξυπηρετήσουν τα δάνειά τους.

• Η δημιουργία βάσης δεδομένων για το συνολικό χρέος των επιχειρήσεων και των νοικοκυριών, ώστε να επιλέγονται τα κατάλληλα εργαλεία ανάλογα με τη συνολική τους επιβάρυνση.

• Η δημιουργία ανεξάρτητων φορέων στους οποίους θα έχει δωρεάν πρόσβαση ο καταναλωτής και η μικρομεσαία επιχείρηση και οι οποίοι θα τους συμβουλεύουν με βάση τις ανάγκες και την οικονομική τους κατάσταση.

• Ο συντονισμός των δράσεων για όσους έχουν δάνεια σε πάνω από μία τράπεζες, είτε με τη μεσολάβηση ενός φορέα που θα διαθέτει όλη την αναγκαία πληροφόρηση είτε με τη μεταφορά τους σε ειδική εταιρεία.

Πηγή: kathimerini.gr