Περισσότεροι φορολογούμενοι στην… τσιμπίδα των τεκμηρίων διαβίωσης

Διευρύνονται τα τεκμήρια διαβίωσης, καθώς θα υπολογίζονται πλέον και οι δαπάνες για αγορά μετοχών, εντόκων γραμματίων, ομολόγων, για σύσταση ή αύξηση κεφαλαίων επιχειρήσεων ή για απόκτηση κινητών αξιών άνω των 10.000 ευρώ, αλλά και γονικές παροχές σε χρήμα άνω των 300 ευρώ τον χρόνο.

Το υπουργείο Οικονομικών προσπαθεί να αυξήσει τα έσοδα του κράτους, δεδομένου ότι με την αυστηροποίηση των τεκμηρίων διαβίωσης θα κλείσει περισσότερο το περιθώριο αποφυγής φορολόγησης.

Σύμφωνα με εγκύκλιο της Γενικής Γραμματέα Δημοσίων Εσόδων (ΓΓΔΕ), κ. Κατερίνας Σαββαΐδου, παρέχονται οδηγίες για τα τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων που θα αποτυπωθούν στις φετινές φορολογικές δηλώσεις.Η σημαντικότερη διαφορά σε σχέση με πέρυσι είναι η τροποποίηση σχετικά με τη δαπάνη για την αγορά ακινήτων, όπου πλέον θα λαμβάνεται υπόψη το πραγματικό τίμημα το οποίο αναγράφεται στο συμβόλαιο και όχι η αντικειμενική αξία.

Υπενθυμίζεται ότι το τεκμαρτό εισόδημα υπολογίζεται με βάση τις αντικειμενικές δαπάνες διαβίωσης και τις δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογούμενου και των εξαρτώμενων μελών του.

Επίσης, η ελάχιστη αντικειμενική δαπάνη διαβίωσης ορίζεται στις 3.000 ευρώ για τον άγαμο, διαζευγμένο ή χήρο και στις 5.000 ευρώ για συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα. Η ελάχιστη ετήσια αντικειμενική δαπάνη δεν εφαρμόζεται εφόσον ο φορολογούμενος ή τα εξαρτώμενα μέλη αποκτούν εισόδημα μόνο από τόκους και ακίνητα.

Σύμφωνα με την εγκύκλιο της ΓΓΔΕ, στις δαπάνες απόκτησης περιουσιακών στοιχείων υπολογίζονται και τα ποσά που καταβλήθηκαν για:

1. Αγορά ή χρηματοδοτική μίσθωση αυτοκινήτων, δίτροχων ή τρίτροχων αυτοκινούμενων οχημάτων, πλοίων αναψυχής και λοιπών σκαφών αναψυχής, αεροσκαφών και κινητών πραγμάτων μεγάλης αξίας. Ως κινητά πράγματα μεγάλης αξίας νοούνται εκείνα που η αξία τους υπερβαίνει το ποσό των 10.000 ευρώ (συμπεριλαμβανομένου ΦΠΑ), όπως πίνακες ζωγραφικής, πολύτιμοι λίθοι, κοσμήματα, έπιπλα, έργα τέχνης κ.λπ.

2. Αγορά επιχειρήσεων ή σύσταση ή αύξηση του κεφαλαίου επιχειρήσεων που λειτουργούν ατομικώς ή με τη μορφή ομόρρυθμης ή ετερόρρυθμης ή ανώνυμης εταιρείας (Ο.Ε., Ε.Ε. ή Α.Ε.) ή εταιρείας περιορισμένης ευθύνης (ΕΠΕ) ή ιδιωτικής κεφαλαιουχικής εταιρείας ή κοινωνίας ή κοινοπραξίας ή αστικής εταιρείας.

3. Αγορά εταιρικών μερίδων και χρεογράφων γενικώς. Στην έννοια των χρεογράφων συμπεριλαμβάνονται, ειδικότερα, οι ομολογίες, τα έντοκα γραμμάτια του ελληνικού Δημοσίου, τα ομόλογα τραπεζών, τα προθεσμιακά συμβόλαια, τα συμβόλαια μελλοντικής εκπλήρωσης, τα συμβόλαια δικαιωμάτων προαίρεσης, τα μερίδια αμοιβαίων κεφαλαίων, οι μετοχές και γενικά προϊόντα που μπορούν να διαπραγματεύονται στα χρηματιστήρια και στις αγορές.

4. Αγορά ή χρονομεριστική ή χρηματοδοτική μίσθωση ακινήτων ή ανέγερση οικοδομών ή κατασκευή δεξαμενών κολύμβησης. Ως τεκμήριο θα ληφθεί υπόψη το πραγματικό τίμημα αγοράς, δηλαδή το ποσό της συνολικής επιβάρυνσης, όπως προκύπτει από τα οικεία πωλητήρια συμβόλαια, εκτός εάν από έλεγχο προκύπτει μεγαλύτερο ποσό, οπότε θα λαμβάνεται υπόψη το ποσό αυτό. Δηλαδή ακόμη κι αν η αντικειμενική αξία του ακινήτου είναι μεγαλύτερη από το τίμημα αγοράς που αναγράφεται στο συμβόλαιο, ως τεκμήριο προσδιορισμού του εισοδήματος θα λαμβάνεται υπόψη η τιμή που αναγράφεται στο συμβόλαιο.

5. Χορήγηση δανείων προς οποιονδήποτε, δηλαδή προς φυσικά ή νομικά πρόσωπα. Περιλαμβάνονται και τα δάνεια και χρηματικές διευκολύνσεις που χορηγούν εταίροι, μέλη ή μέτοχοι στις εταιρείες που συμμετέχουν.

6. Δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών, εφόσον αυτά υπερβαίνουν ετησίως τα 300 ευρώ, εκτός από τις δωρεές προς το Δημόσιο, δήμους, ΑΕΙ, νοσοκομεία κ.λπ.

7. Αποπληρωμή δανείων ή πιστώσεων οποιασδήποτε μορφής. Τεκμήριο θεωρείται το σύνολο των χρημάτων που δαπάνησε ο φορολογούμενος εντός του προηγούμενου έτους για να εξοφλήσει τοκοχρεολυτικές δόσεις στεγαστικών, καταναλωτικών ή προσωπικών δανείων που έλαβε από τις τράπεζες, καθώς επίσης και για την αποπληρωμή των δόσεων των πιστωτικών του καρτών. Στο συνολικό ποσό της δαπάνης αυτής περιλαμβάνεται και το ποσό των κανονικών τόκων και των τυχόν τόκων υπερημερίας.

Πέραν αυτών, υπενθυμίζεται ότι στις αντικειμενικές δαπάνες υπολογίζονται:

1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες κύριες κατοικίες.

2. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες δευτερεύουσες κατοικίες.

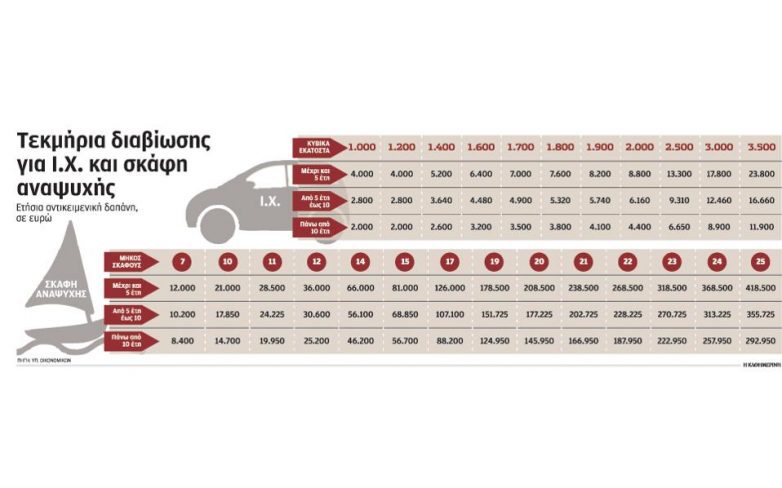

3. Επιβατικά αυτοκίνητα ιδιωτικής χρήσης. Σύμφωνα με την εγκύκλιο:

• Για αυτοκίνητα μέχρι 1.200 κυβικά εκατοστά (κ.ε.) σε 4.000 ευρώ.

• Για αυτοκίνητα μεγαλύτερα των 1.200 κ.ε. προστίθενται 600 ευρώ ανά 100 κυβικά εκατοστά μέχρι και τα 2.000 κ.ε.

• Για αυτοκίνητα μεγαλύτερα των 2.000 κ.ε. προστίθενται 900 ευρώ ανά 100 κυβικά εκατοστά και μέχρι 3.000 κ.ε. και

• Για αυτοκίνητα μεγαλύτερα από 3.000 κ.ε. προστίθενται 1.200 ευρώ ανά 100 κ.ε.

4. Ιδιωτικά σχολεία.

5. Οικιακές βοηθοί, οδηγοί αυτοκινήτων κ.λπ.

6. Σκάφη αναψυχής ιδιωτικής χρήσης.

7. Δαπάνες αεροσκαφών, ελικοπτέρων, ανεμόπτερων και πισίνες.

πηγή:kathimerini.gr